- Soluciones

-

Soluciones de financiación

-

Soluciones de pagos

- Ver todas las soluciones

-

- Recursos

(+34) 900 861 374 Lun-Vie: 8:00 a 18:00

Soluciones de financiación

Soluciones de pagos

(+34) 900 861 374 Lun-Vie: 8:00 a 18:00

[Artículo actualizado el 31 de octubre de 2023]

El panorama fiscal para la banca en España ha experimentado cambios significativos con la implementación de un impuesto específico dirigido al sector en febrero de 2023. A pesar de las preocupaciones iniciales, parece que los bancos han logrado mantener – o incluso aumentar – sus beneficios en medio de este nuevo contexto.

El impuesto a la banca, introducido el 5 de febrero de 2023, es parte de un plan gubernamental que tiene como objetivo recaudar más de 3.000 millones de euros divididos entre el sector bancario (1.500 millones) y las empresas energéticas (2.000 millones). La autoliquidación se realizaría en dos partes, con un 50% del 1 al 20 de febrero y la otra mitad entre el 1 y el 20 de septiembre.

En el caso de la banca, esta tasa se calcula como el 4,8% del margen de intereses y las comisiones netas, aplicable solo a entidades cuyos ingresos superen los 800 millones de euros.

Cuando el congreso anunció la aplicación de este nuevo impuesto (en un inicio, temporal), asociaciones y bancos criticaron el modus operandi de PSOE y Podemos en el asunto. Al tratarse de una proposición de ley y no de un anteproyecto, el proceso habitual que suelen tener las normas técnicas de este tipo no se aplicó del mismo modo. No hubo información pública ni debate.

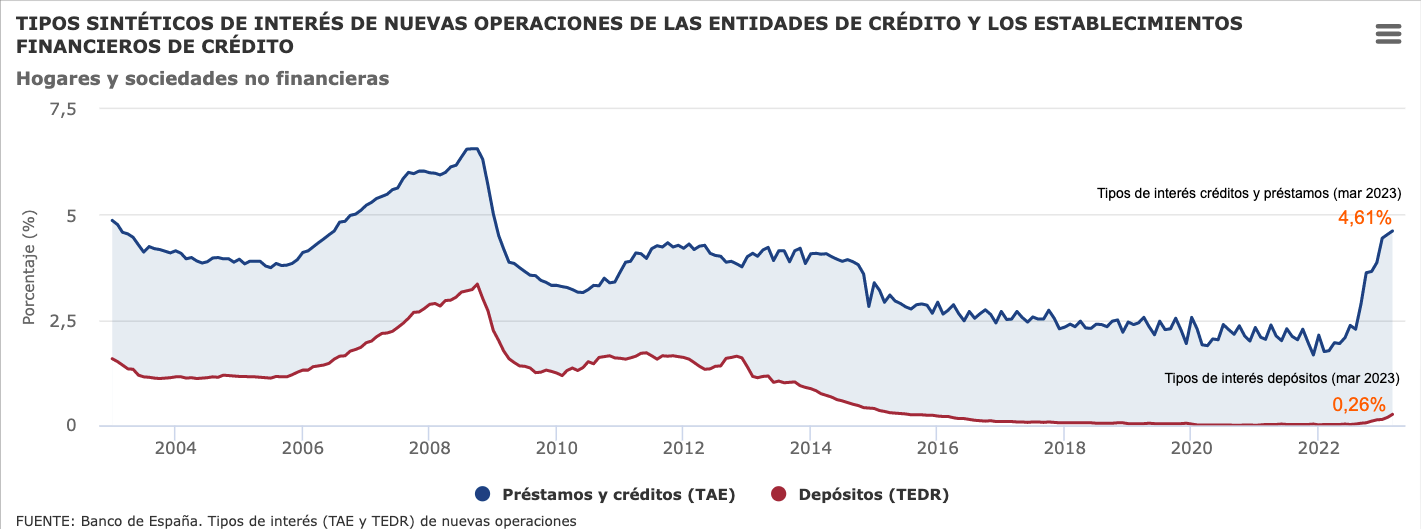

A raíz del alza de tipos iniciada en julio de 2022 con el fin de combatir la inflación, los bancos han podido encontrar formas de generar beneficios. Uno de los factores clave ha sido el aumento en el margen de intereses, impulsado por el encarecimiento de créditos y préstamos.

La diferencia entre lo que los bancos cobran por prestar dinero y lo que pagan por los depósitos ha sido fundamental en el crecimiento de los ingresos bancarios. En promedio, los bancos españoles han establecido tasas de interés en torno al 4,61% para los préstamos, mientras que los depósitos han tenido un rendimiento promedio del 0,26% (cifras de marzo de 2023).

Este aumento en los márgenes se ha visto reflejado en los resultados que los bancos han dado de 2022 y de los 3 primeros trimestres de 2023. Algo a considerar es que, en los resultados de 2023 ya se ha tenido en cuenta el primer pago del 50% del impuesto realizado antes del 20 de febrero de 2023. Aún así, podemos ver mejores resultados que los ¡del año anterior con un 24% de aumento en el beneficio conjunto, del que se han visto beneficiados los principales bancos del país.

En cuanto a los resultados del segundo trimestre de 2023, el beneficio seguía en aumento. Las bancas apuntaban ganancias récord de casi 12.000 M€ en el conjunto de las entidades cotizadas, con una mejora del 15,45% respecto a 2022 (superior a la reportada en marzo de 2023 del 14%).

Recientemente la banca ha publicado los resultados a septiembre de 2023, demostrando que estas ganancias no hacen más que subir. El beneficio conjunto de los seis bancos cotizados ha sido de casi 20.000 M€, con un aumento del 24%.

El sector también se ha beneficiado del aumento en la cuota de mercado de las hipotecas variables, lo que ha contribuido a incrementar los ingresos por intereses. Uno de los factores que podría estar potenciando esto es la falta de competencia debido a las fusiones bancarias que han dejado solo a cinco entidades dominando el mercado en España, afectando a los consumidores en términos de opciones y precios.

La Asociación Española de Banca (AEB) expresó su preocupación por los efectos negativos que podría tener este impuesto en el sector bancario.

Su presidenta, Alejandra Kindelán, citó una reducción estimada de 50.000 millones de euros en crédito, equivalente a 250.000 hipotecas promedio, así como la posible destrucción de entre 25.000 y 35.000 puestos de trabajo y una disminución en el retorno para los 6 millones de accionistas minoristas.

Estas profecías no solo no se han cumplido, sinó que se han invertido con los buenos resultados que los bancos han tenido los primeros meses de 2023.

Uno de los argumentos de la AEB en contra del impuesto a la banca era la amenaza de una reducción en el crédito estimada en 50 mil millones de euros.

Aunque el crédito bancario sí se ha visto reducido en 2023 en comparación con 2022, esta reducción ha sido de un 1,2% en el crédito a hogares y familias y de un 1,4% en el crédito a empresas (una disminución de 8.144 M€ y 13.041 M€ respectivamente) según las cifras de mayo de 2023.

Además, la disminución puede atribuirse a múltiples razones que van más allá del impuesto:

De este modo vemos cómo esta reducción se debe principalmente a factores relacionados tanto con la oferta como la demanda.

En este ebook gratuito ponemos a tu disposición las mejores plantillas de finanzas, contabilidad y más para Microsoft Excel.

150 PLANTILLAS EXCEL

EBOOK GRATIS

La AEB también apelaba a una posible destrucción de los puestos de trabajo y un efecto sobre el empleo. En este sentido, la destrucción de puestos de trabajo por parte de la banca es un asunto que viene de más lejos.

Desde 2008, las entidades bancarias han ejecutado el cierre de más de 25.000 oficinas y han recortado su plantilla en más de 100.000 empleados, dejando a un 54% de los municipios de España sin oficina.

Asimismo, las fusiones que se han llevado a cabo en el sector durante los últimos años se han traducido en EREs históricos o salidas voluntarias de trabajadores.

De este modo, los recortes en plantilla han sido una constante en el sector desde la crisis financiera, que solamente se han visto interrumpidos durante el último año a causa del aumento del margen por la subida de tipos de interés y la necesidad de la banca de incorporar a nuevos perfiles tecnológicos en plantilla para hacer frente a la transformación digital.

De este modo, vemos que, en lugar de reducir plantilla, algunas entidades destacaban entre sus resultados de 2022 un aumento del 4,5% en puestos de trabajo.

En este sentido, los resultados obtenidos en 2022 y el dividendo repartido no confirman esta percepción. Aunque deberemos esperar a ver los resultados de 2023, parece ser que la tendencia del año anterior continuará.

Los principales bancos del país han visto cómo sus céntimos por acción han aumentado en porcentajes considerables, comprendidos entre un 20% y un 60% respecto al año anterior. De este modo, parece que los accionistas de los bancos del IBEX no sufrirán, de momento, las consecuencias del impuestazo.

Teniendo en cuenta que los márgenes de la banca están siendo históricos los últimos trimestres a causa del encarecimiento del crédito y una baja remuneración de los depósitos, se puede afirmar que, de momento, este nuevo impuesto es una carga asumible por parte del sector.

Cabe destacar también que, aunque el impuesto a la banca ha generado preocupaciones y críticas, España no es el único país europeo que ha implementado gravámenes similares. Otros países como Reino Unido, Países Bajos, Hungría, Bélgica, Austria o Portugal también han aplicado impuestos a los bancos en diferentes aspectos de su negocio.

A pesar del gravamen, los principales bancos del país han logrado generar beneficios sólidos, y el aumento en el margen de intereses ha sido fundamental en este sentido. Aunque existen preocupaciones sobre los efectos negativos del impuesto, los bancos han tomado medidas para mantener la rentabilidad y satisfacer a sus accionistas al cierre de 2022.

El panorama fiscal sigue siendo un desafío para el sector bancario, pero hasta ahora, se ha demostrado resiliencia y capacidad de adaptación a este nuevo entorno.

¿NECESITAS AYUDA?

VISITA NUESTRA PÁGINA DE RECURSOS Y EXPLORA GUÍAS PARA MEJORAR LA TESORERÍA DE TU EMPRESA