Pagaré sin fondos: ¿Qué hacer?

Descuento de pagarésÚltima actualización el 7 de Agosto de 2019

El pagaré es uno de los documentos más usados en las transacciones comerciales de España. Las empresas usan este título de crédito, que contiene una promesa incondicional de pago por parte de ellas, para pagar las ventas realizadas a los clientes. Existen muchos tipos de pagaré y con ellos las empresas consiguen mantener una buena relación con sus proveedores y facilita la concesión de un tiempo de gracia a la empresa para la realización del pago.

Pero es posible que, una vez se alcance el plazo de vencimiento del pagaré, éste no realice el pago. ¿Qué podemos hacer si esto sucede y nos devuelven un pagaré por falta de fondos?

Recibo un pagaré sin fondos: ¿Qué hago?

Si nos encontramos ante un caso de impago de un pagaré, hay tres opciones que podemos realizar:

- Lo primero y más sencillo que podemos hacer sería recurrir al “protesto notarial”. Este hecho demuestra que el pagaré se ha presentado de forma correcta pero al final ha sido imposible cobrarlo. El protesto se realiza a través de un notario, que comunicará al endosado del impago del pagaré. El momento para realizar estas acciones será de ocho días hábiles a partir de la fecha de vencimiento de dicho pagaré.

- Una segunda posibilidad para conseguir resolver el impago sería usar la “declaración equivalente” en que la entidad de financiación anota en el pagaré el intento de cobro junto al impago del mismo. En España popularmente se conoce como “que le pongan el sello en el banco”. El momento para realizar este tipo de acciones, en cualquiera de ambos acontecimientos, será de ocho días hábiles a partir de la fecha de vencimiento de dicho pagaré. Si el deudor se encuentra en situación de Concurso de Acreedores, la sentencia judicial que declare la situación bastará para poder efectuar las acciones judiciales que se consideren oportunas.

- Puede que a través de estas actividades extrajudiciales no consigamos cobrar el documento por más que lo queramos. Si eso sucede tendremos que ir un poco más lejos y exigir nuestra deuda a través de la red judicial mediante una “acción cambiaria” contra el endosado y su avalista o de regreso, cuando sirva para exigir una acción cambiaria de regreso. Esta acción cambiaria puede realizarse de dos maneras:

- Acción directa: Contra el endosado y su avalista (para o que no indispensable protesto) tanto de forma ordinaria o mediante el proceso especial cambiario.

- Acción de regreso: Que se podrá ejercer contra los endosantes y las demás personas exigidas al pago una vez llegue el plazo de vencimiento de dicho documento.

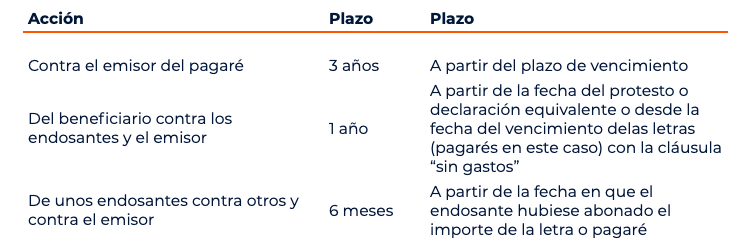

Pero… ¿Qué plazo tenemos para realizar las acciones de reclamación y ejecutarlas? Es importante tener presente los plazos de tiempo en los tres casos.

¿Cuándo prescriben las acciones derivadas del pagaré?

Si no ha efectuado ninguna actuación en vía extrajudicial y ya se han superado los plazos de pago indicados en la tabla superior, aún existen otras soluciones y procedimientos a los que podemos atendernos. En este caso, es recomendable acudir a un abogado especialista en impagos. Además es interesante conocer que, en caso de devolución de un pagaré por falta de fondos, no sólo podemos reclamar el importe en deuda sino también los gastos que nos genere su demanda y los rendimientos de demora desde que llegó el plazo de vencimiento del pagaré.

Si no ha efectuado ninguna actuación en vía extrajudicial y ya se han superado los plazos de pago indicados en la tabla superior, aún existen otras soluciones y procedimientos a los que podemos atendernos. En este caso, es recomendable acudir a un abogado especialista en impagos. Además es interesante conocer que, en caso de devolución de un pagaré por falta de fondos, no sólo podemos reclamar el importe en deuda sino también los gastos que nos genere su demanda y los rendimientos de demora desde que llegó el plazo de vencimiento del pagaré.

¿Qué consecuencias existen?

Para el emisor:

- Pueden ser ejercidas las acciones cambiarias del pagaré.

- Se genera una anotación en el Rai en caso de que sea un sujeto jurídico y el valor del título de crédito sea superior a trescientos euros.

- Pérdida de imagen y crédito frente a la entidad de domiciliación.

- Pérdida de imagen y crédito frente al beneficiario, que en caso de ser proveedor puede exigir que las nuevas compras se realicen al contado.

- Se ocasionan gastos de devolución, en general comisiones, y incluso se pueden crear gastos por el alzamiento de la declaración equivalente e incluso el protesto notarial. No es tan frecuente que se exijan los intereses que prevé la LCCH, sobre todo cuando se intenta el recobro de forma amigable, no obstante en el caso de reclamarse de manera ejecutiva se podrán añadir.

Para el beneficiario:

- Al realizar la acción de regreso, soportará el desembolso generado por la devolución y la falta de solvencia del impago hasta que tenga éxito en el recobro.

- Se hacen necesarias las acciones de recobro y las negociaciones con el deudor, con los gastos que ello origina y que en muchos casos raramente serán recuperables.

- Puede ser preciso reconsiderar y reclasificar el crédito del que dispone el cliente que ha producido el impagado, con el propósito de evitar nuevas devoluciones.

- Si el pagaré es tiene un gran coste, o se reiteran las devoluciones, puede alertar a los administradores de la entidad financiera con la que trabajemos y ser más estrictos al tramitar el avance de títulos de crédito, envileciendo el crédito del emisor.

Si no ha efectuado ninguna actuación en vía extrajudicial y ya se han superado los plazos de pago indicados en la tabla superior, aún existen otras soluciones y procedimientos a los que podemos atendernos. En este caso, es recomendable acudir a un abogado especialista en impagos. Además es interesante conocer que, en caso de devolución de un pagaré por falta de fondos, no sólo podemos reclamar el importe en deuda sino también los gastos que nos genere su demanda y los rendimientos de demora desde que llegó el plazo de vencimiento del pagaré.

Si no ha efectuado ninguna actuación en vía extrajudicial y ya se han superado los plazos de pago indicados en la tabla superior, aún existen otras soluciones y procedimientos a los que podemos atendernos. En este caso, es recomendable acudir a un abogado especialista en impagos. Además es interesante conocer que, en caso de devolución de un pagaré por falta de fondos, no sólo podemos reclamar el importe en deuda sino también los gastos que nos genere su demanda y los rendimientos de demora desde que llegó el plazo de vencimiento del pagaré.