- Soluciones

-

Soluciones de financiación

-

Soluciones de pagos

- Ver todas las soluciones

-

- Recursos

(+34) 900 861 374 Lun-Vie: 8:00 a 18:00

Soluciones de financiación

Soluciones de pagos

(+34) 900 861 374 Lun-Vie: 8:00 a 18:00

La procedencia de la palabra cheque la encontramos en el francés, eschec (jaque), empleada en el ajedrez para manifestar que un jugador había derrotado a su oponente. Más tarde fue sustituida por otra palabra ya en inglés: check, para ahora referirse al documento del que vamos a hablar en este artículo.

Principalmente debemos tener claro que un cheque es una orden de pago que debe ponerse por escrito para dejar constancia de que va a producirse una actividad de pago. Esta se realiza entre la persona que va a recibir una cantidad estipulada en el documento, y la persona que lo expide, que deberá tener la cantidad disponible en su cuenta bancaria.

En sus orígenes, el cheque era utilizado como medida para evitar fraudes en los bancos, ya que en ellos se incluían las firmas de quienes realizaban los depósitos y así se podrían cotejar al efectuar el cobro del cheque.

Para no confundir a nadie, aunque el cheque parezca un mero papel con una cantidad de dinero escrita, en realidad se utiliza como medio de pago que reemplaza al efectivo.

Eso sí, el cheque siempre va a tener que cumplir diferentes requisitos que se le exigen:

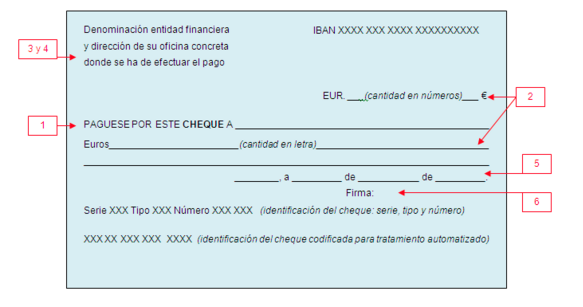

Veamos cómo viene representado con la siguiente imagen:

Por lo tanto, el cheque es un documento que equivale al dinero efectivo para realizar un pago. Si la fecha de cobro es la misma que la de expedición, podemos cobrarlo en ese momento acudiendo a una entidad bancaria.

Podemos considerar el cheque como uno de los documentos reconocidos en el descuento de efectos, ya que también existe la posibilidad de descontarlo. Esto significa que pueden existir cheques que posean una fecha futura, impidiendo su cobro en el mismo momento en que se obtiene el documento.

Ahora podemos entender por qué muchas veces se habla de descuento de cheque. Básicamente se utiliza como herramienta de financiación. Sirve para conseguir liquidez, normalmente para empresas pequeñas y medianas. Estas la utilizan para optimizar su sistema de gestión de cobro y así obtener una mayor flexibilidad a la hora de gestionar el crédito que dejan sus clientes.

Con este servicio, la empresa puede conseguir liquidez sin tener que esperar a la fecha en la que su cliente quiera pagarle. Al acudir a otra entidad, esta gestiona el cobro y adelanta la cantidad establecida.

¿Qué nos quieren decir con la tasa de descuento?

La tasa de descuento determina el valor actual de un pago futuro. Existe una práctica empleada por algunas instituciones, normalmente tradicionales, que permiten al cliente depositar un cheque en su cuenta y después retirar algunos fondos contra ese cheque sin que aún se haya tramitado.

Pero para llevarlo a cabo, existen una serie de reglas que garanticen la seguridad de la entidad financiera.

Vamos a explicar a qué nos referimos con un ejemplo: si queremos estar protegidos de cheques falsos, se necesita que cualquier cheque que se presente para descontar no sea un cheque personal, sino que debe ser girado contra una institución financiera sin antecedentes pendientes de pago.

En este Webinar hablaremos de cómo las empresas pueden mejorar su balance a través de técnicas de maquillaje financiero y cómo pueden tratar de engañar a través de técnicas de contabilidad creativa MAQUILLAJE FINANCIERO WEBINAR DE FINANZAS

Debemos aclarar que el descuento no se refiere solo al cheque. Es posible descontar diferentes documentos, como por ejemplo el descuento pagarés o facturas.

La acción de descontar consiste en la valoración de un determinado documento, de los que ya hemos mencionado anteriormente, que posee una cuantía de dinero que aún no se ha cobrado y se quiere adelantar. Esa valoración conlleva una serie de intereses que benefician a una de las partes y ayudan a facilitar liquidez de manera anticipada.

Dependiendo del tipo de documento, el procedimiento se llamará de una manera u otra, pero la acción es prácticamente similar: se realiza una actividad por la que se emite un documento de cobro a largo plazo. Para poder cobrarlo antes de la fecha indicada se recurre a una entidad que permita la posibilidad anticipar la cuantía que se necesita.

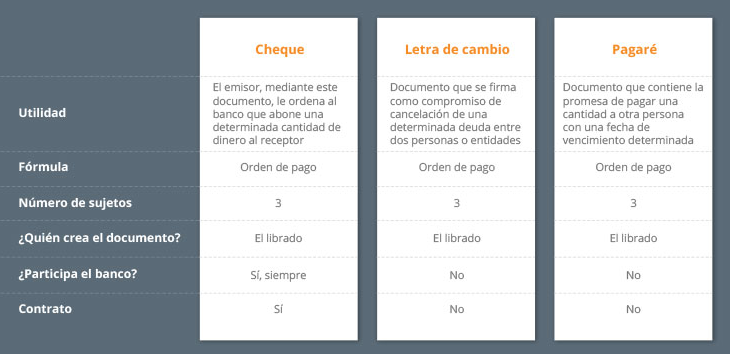

Estamos de acuerdo en que el procedimiento puede ser similar entre los distintos documentos, pero ¿cuál es la verdadera diferencia?

Si observamos el siguiente cuadro comparativo, de un simple vistazo podemos descubrir las diferencias entre un cheque, un pagaré y una letra de cambio:

Si nos centramos en el cheque, podemos encontrar diferentes tipos:

Existen otro tipo de cheques que se pueden considerar “especiales”:

Además al emitir un cheque hay que tener cuidado con la fecha, porque puede que a la hora de cobrar no podamos hacerlo inmediatamente. Es lo que se llama cheque diferido.

El cheque deberá pagarse una vez se haya presentado para ser cobrado.

La Ley Cambiaria y del Cheque recoge los diferentes plazos en los que se puede cobrar el cheque:

Aunque el documento no se presente dentro del periodo indicado, el librador seguirá teniendo responsabilidades en cuanto al pago a efectuar, por lo que el cheque se podrá cobrar aún prescrito dicho plazo.

El cheque puede cobrarse tanto en efectivo como en cuenta, y cada una de las opciones podrá o no acarrear una comisión.

Si se cobra en la misma cuenta que la de la entidad bancaria emisora del cheque, el cobro no tendrá comisión, mientras que si la entidad bancaria es diferente al librador la gestión del cheque tendrá un coste bancario.

En el caso de cobrarse en efectivo, el cobro no tendrá comisión si se produce en la entidad bancaria del librador.

Aunque sea un método de pago cada vez más en desuso a raíz de la llegada de la tecnología y los pagos electrónicos, el uso del cheque aún está presente en muchas empresas y es importante conocer todos los aspectos clave del documento para poder gestionarlo de una manera correcta.

¿NECESITAS AYUDA?

VISITA NUESTRA PÁGINA DE RECURSOS Y EXPLORA GUÍAS PARA MEJORAR LA TESORERÍA DE TU EMPRESA