(+34) 900 861 374 Mon-Fri: 8:00 to 18:00

(+34) 900 861 374 Mon-Fri: 8:00 to 18:00

Award-winning technological solutions to drive your business forward

Request a demoNovicap's credit division in numbers

Volume financed

Invoices financed

Businesses financed

Up to €200M in committed funding

Get your invoices paid early and access liquidity to improve your cash flow

Offer financing to your suppliers and optimise your supply chain

Meet your short-term commitments with our Working Capital Loans solution. You will obtain liquidity in a fast and simple way.

Offer financing to your suppliers with an early payment discount program using your excess liquidity or bank financing

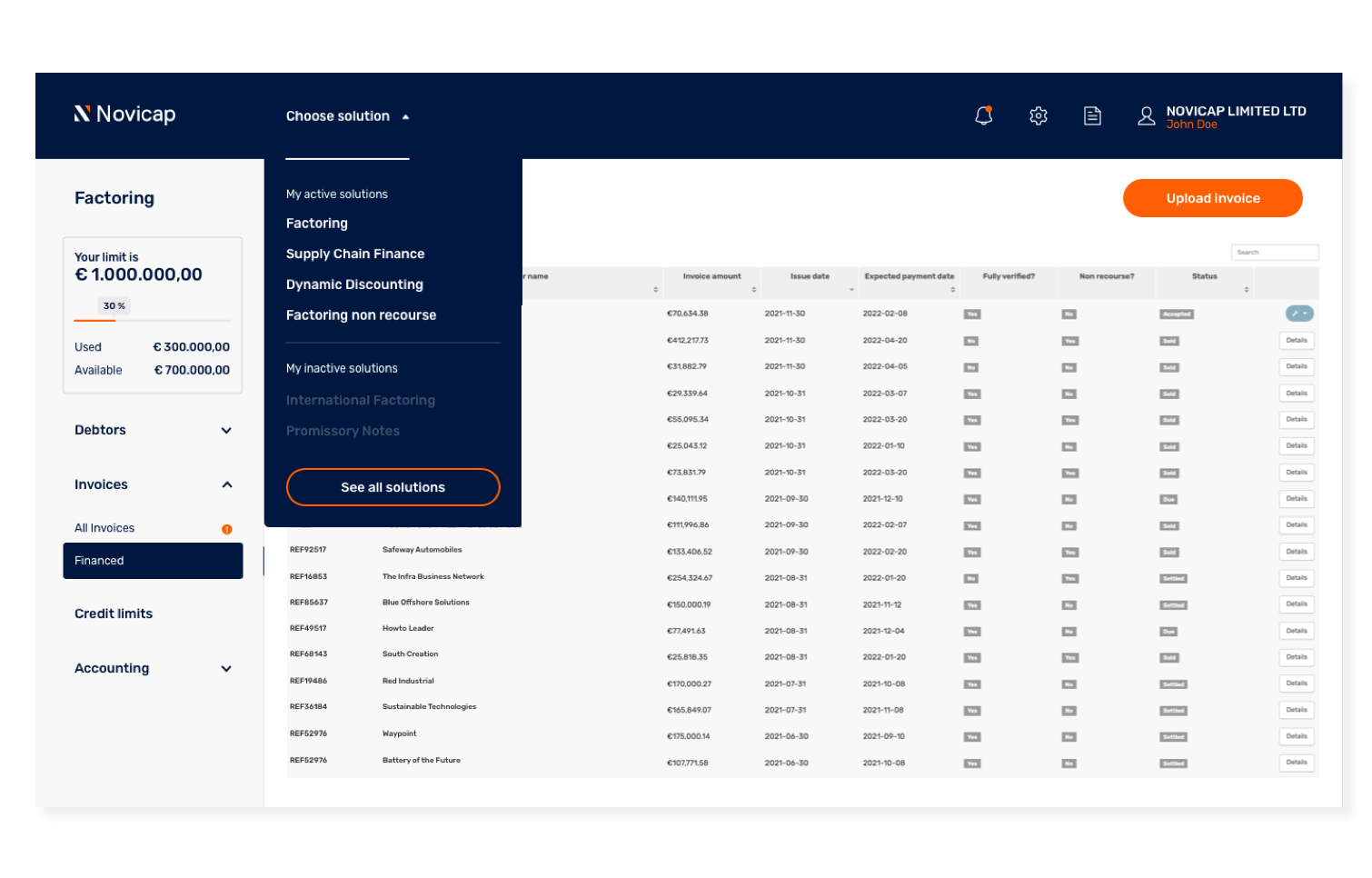

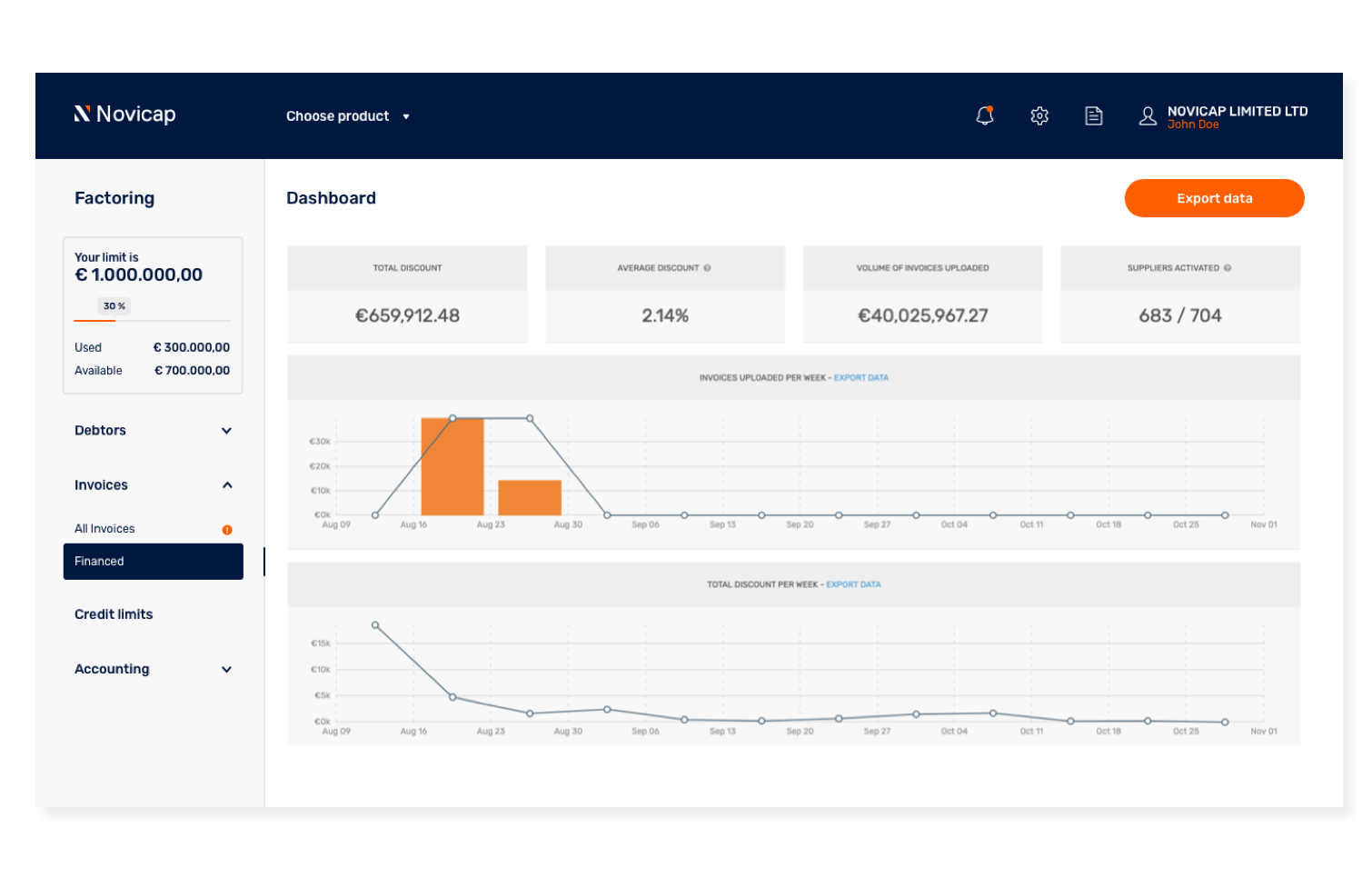

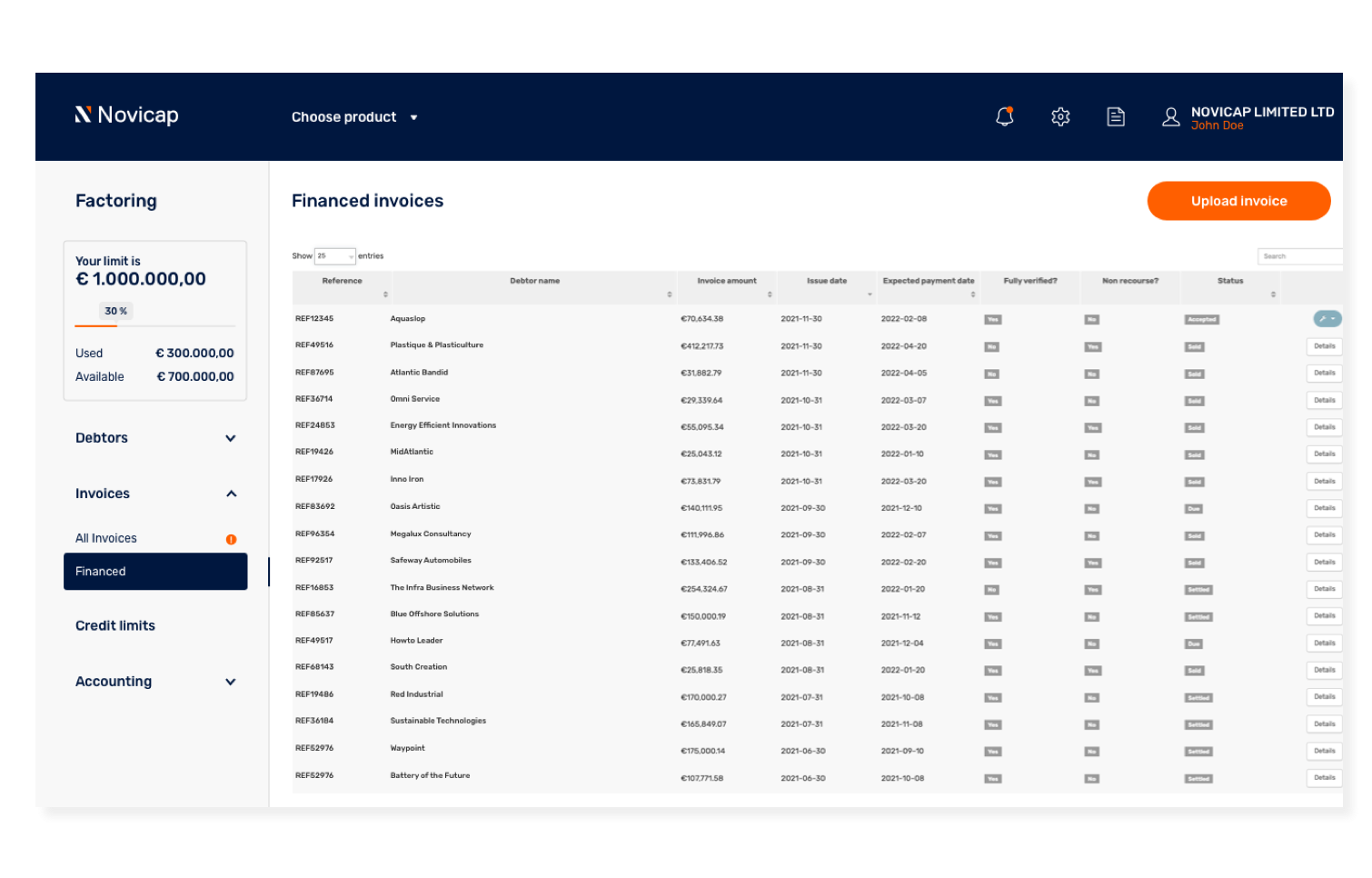

Our financing and optimisation solutions for working capital are possible thanks to the technology that flows through our platform. By applying our advanced technology to financial services, we're able to provide outstanding service and adapt to the needs of our customers.

Through our platform you will be able to access your facilities in just a few clicks and carry out all the operations you need at any time. Forget about paperwork and discover what agility really means.

Key features:

Our platform is 100% online, meets the highest security standards and is accessible 24/7.

We have channeled more than €2B to our clients to date, having paid early more than 155,000 invoices from more than 9,500 companies.

We meet the highest standards of security and compliance to ensure that our clients' money is always in safe hands.

At Novicap we believe in companies and their projects. That's why we finance based on our clients' future, not their past.

Our main objective is to offer the best possible customer service and support. You will have a personalised account manager to solve all your problems.

Expand your financial pool beyond banking and ensure a complementary source of financing that you can also count on when the bank says "no".

From the cradle of innovation in London, we have expanded into Spain, extending our network throughout the country thanks to our offices in Barcelona and Madrid and our presence throughout the territory.

A team at your service

Novicap has a team of advisors at your service to help you analyse and choose the best financing solution for your company and get the most from our technology.

Let's Talk

‘ EU fintech Novicap secures €200 million debt facility to fuel growth for businesses ’

‘ Novicap inks €200m funding deal with Fasanara Capital ’

‘ Invoice Trading Marketplace Novicap Raises $1.7M ’